Аналитики назвали надуманной проблему закредитованности в Казахстане

1 Февраля 2023, 11:52

1 Февраля 2023, 11:52

Аналитики назвали проблему закредитованности в Казахстане надуманной. По данным специалистов мониторингового агентства Ranking.kz, для девяти из 10 заёмщиков сумма потребительского кредита не превышает двух зарлат, передаёт BaigeNews.kz.

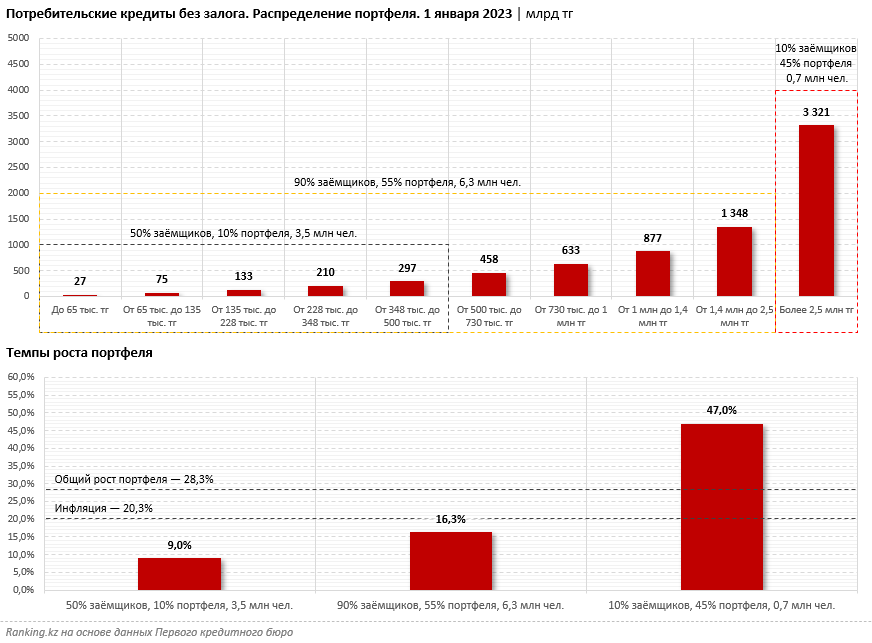

Вопросы и спекуляции о закредитованности населения в первую очередь традиционно вызывает сегмент потребительских беззалоговых займов. По данным Первого кредитного бюро, портфель этих займов на 1 января 2023 года составил 7,4 триллиона тенге, увеличившись за год на 28,3 процента (или на 1,6 триллиона тенге). Причём ПКБ приводит данные с учётом списанных за баланс кредитов банков и небанковских финансовых организаций, то есть речь обо всей кредитной массе в этом сегменте в принципе.

Однако, аналитики заметили разницу в зависимости от суммы оставшейся задолженности. Так, сразу 45 процентов общего портфеля кредитов (3,3 триллиона тенге) приходится лишь на 10 процентов заёмщиков (700 тысяч человек). Размер суммы оставшейся задолженности у каждого из них превышает 2,5 миллиона тенге. Именно их портфель растёт быстрее всего: за 2022 год суммарная задолженность этих 10 процентов заёмщиков увеличилась почти в 1,5 раза (на 47 процентов).

В состав оставшихся 90 процентов заёмщиков входят 6,3 миллиона человек, но суммарно на них приходится лишь 55 процентов портфеля (около 4,1 триллиона тенге). В 2022 году портфель займов в этом сегменте вырос лишь на 16,3 процента, что ниже темпов инфляции (20,3 процента).

Более того, на половину действующих заёмщиков с наименьшей задолженностью до 500 тысяч тенге (а это 3,5 миллиона человек) приходится лишь 10 процентов от общей задолженности, или около 740 миллиардов тенге. В 2022 году портфель этих заёмщиков вырос и вовсе всего на девять процентов. В этом сегменте средняя задолженность составляет 202 тысячи тенге, что практически не превышает уровень годом ранее (было 200 тысяч тенге, рост — всего на один процент).

Таким образом основной рост портфеля займов обеспечивают 10 процентов заёмщиков с самыми большими кредитами, на которых приходится почти половина кредитной массы в стране.

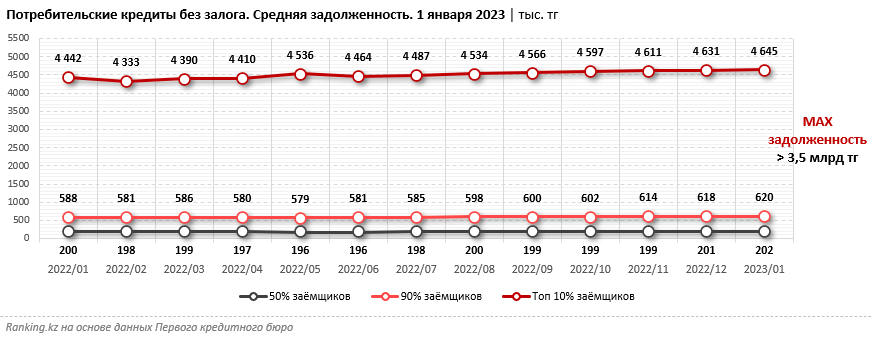

"Эти люди явно не относятся к бедным и, тем более, социально уязвимым слоям населения: учитывая минимальный объём задолженности в 2,5 миллиона тенге на заёмщика, средний — 4,6 миллиона тенге, а максимальный в сегменте — 3,5 миллиарда тенге, речь идёт о состоятельных клиентах, пользующихся особой лояльностью банков и прочих кредитных институтов. Едва ли стоит беспокоиться об уровне закредитованности в этом сегменте заёмщиков", — делают выводы аналитики.

Фактически цифры говорят о том, что из-за 700 тысяч заёмщиков, получивших займы на большие суммы, темпы прироста которых в три раза выше, чем у всех остальных, сегодня делаются неправильные выводы по всему портфелю. Нагрузка на казахстанцев при учёте всего портфеля возрастает в два раза, так как на эти 700 тысяч должников приходится почти половина всей задолженности, а это в корне меняет реальную картину.

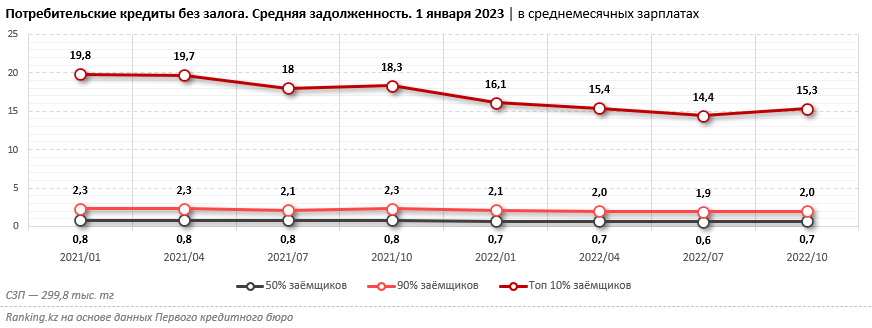

При рассмотрении соотношения займов с заработками становится ещё заметнее, что долговая нагрузка на казахстанцев не только не выросла, но и, напротив, ощутимо сократилась. Так, даже для 10 процентов заёмщиков с максимальным объёмом займов задолженность в среднемесячных заработных платах составила 15,3 месячных показателя, против 18,3 зарплаты годом ранее.

Если же говорить о 90 процентах заёмщиков, то есть об основной массе, то здесь средний кредит перекрывается всего двумя зарплатами, против 2,3 года ранее. Более того, для 50 процентов заёмщиков сумма займа перекрывается полностью менее чем одной зарплатой (а точнее — 0,7 зарплаты, против 0,8 год назад).

"Ещё один важный момент: согласно данным Первого кредитного бюро, заёмщики в РК преимущественно закрывают кредиты досрочно. Это говорит о том, что никакой излишней кредитной нагрузки на человека нет, и казахстанцы свободно справляются с обслуживанием своих займов", — подытожили аналитики.

Что касается выданных за период потребительских беззалоговых кредитов: за 2022 год их объём составил 6,7 триллиона тенге — на 16,8 прцента больше, чем за предыдущий год. Средний чек займа стал меньше почти на 22 процента: 246 тысячи тенге, против 314 тысяч тенге годом ранее. При этом у 90 процентов заёмщиков средний размер выданного кредита снизился со 178 тысяч тенге в январе до 171 тысячи тенге в декабре 2022 года.

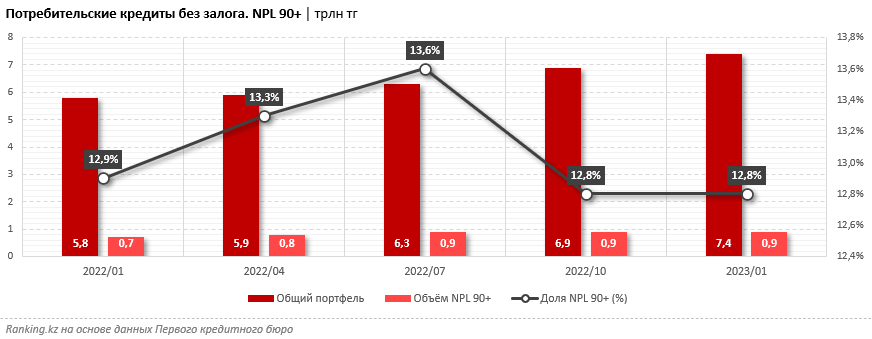

Качество портфеля за год практически не изменилось, немного улучшившись: если на 1 января 2022 года доля всех потребительских беззалоговых кредитов, выданных банками и небанковскими организациями, с просрочкой 90 и более дней, составляла 12,9 процента, то на 1 января 2023 года — 12,8 процента. Общий объём NPL90+ на начало текущего года составил 943,8 миллиарда тенге.

Самое читаемое

- В Камыш-Самарские озёра ЗКО впервые за 20 лет начала приходить вода

- "Игра": брат Нукеновой не сдержал эмоции после новости о завещании Бишимбаева

- Они планировали вывезти тело – Жанна Уразбахова о действиях Бишимбаева и Байжанова

- Социальные гарантии для ученых улучшат в Казахстане

- Бишимбаев записал видеозавещание в день смерти Салтанат Нукеновой